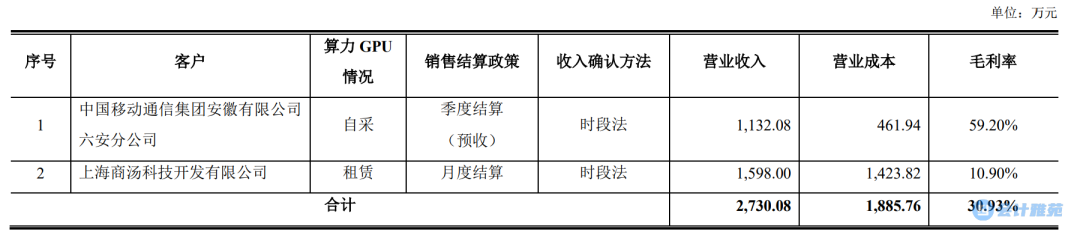

问题一、关于算力业务。年报显示,报告期公司新开展算力业务,并实现营业收入 2732 万元,毛利率为 30.98%。公司前五大供应商变动较大,新增供应商福建省海峡星云信息科技有限公司和宿州市广云智算科技有限公司,采购额分别为 6102 万元、 1415 万元,合计占公司年度采购总额比例为 22%。此外,报告期末公司固定资产 2.56 亿元,同比增加 131%,年报称主要为在建工程完工转固及购入算力相关设备所致,其中专用设备本期新购置 6222.48 万元。

请公司补充披露算力业务的具体业务模式、销售结算政策、业务的收入确认方式,并结合公司对算力设备客户和供应商的选择方式、采购及销售过程、货物及资金流转情况、货物风险报酬转移时点,说明相关收入确认是否符合《企业会计准则》的规定,是否存在以总额法替代净额法核算的情形。

回复:

1、算力业务的具体业务模式、销售结算政策、业务的收入确认方式

公司算力业务为算力租赁服务, 具体情况列示如下:

(1) 六安移动项目: 公司自主选择第三方算力设备供应商(主要为算力 GPU 及组网模块等) 并签订采购合同进行采购并建设智算中心;公司完成智算中心的搭建后, 将其出租给六安移动使用并提供后续运维服务, 并根据合同约定金额收取算力租赁服务费, 结算政策为预收款形式,每季度结算一次。

(2) 商汤科技项目: 公司自主选择从第三方供应商租入算力资源(算力 GPU), 并从第三方供应商购买配套设备(组网模块等);公司经调试、并机、组网后完成算力资源池的组建, 出租给商汤科技使用并提供后续运维服务, 并根据合同约定金额收取算力租赁服务费,结算政策为确认收入次月开票后 30 天内付款。

上述两个项目的主要差异为六安移动项目为公司自行购入算力 GPU,而商汤科技项目为公司租入算力资源;除此之外,公司与客户签订的租赁服务合同条款相似、公司业务实际执行情况相似,公司采用的收入确认方式一致,均为根据客户的服务确认单据在服务期内按月确认收入。

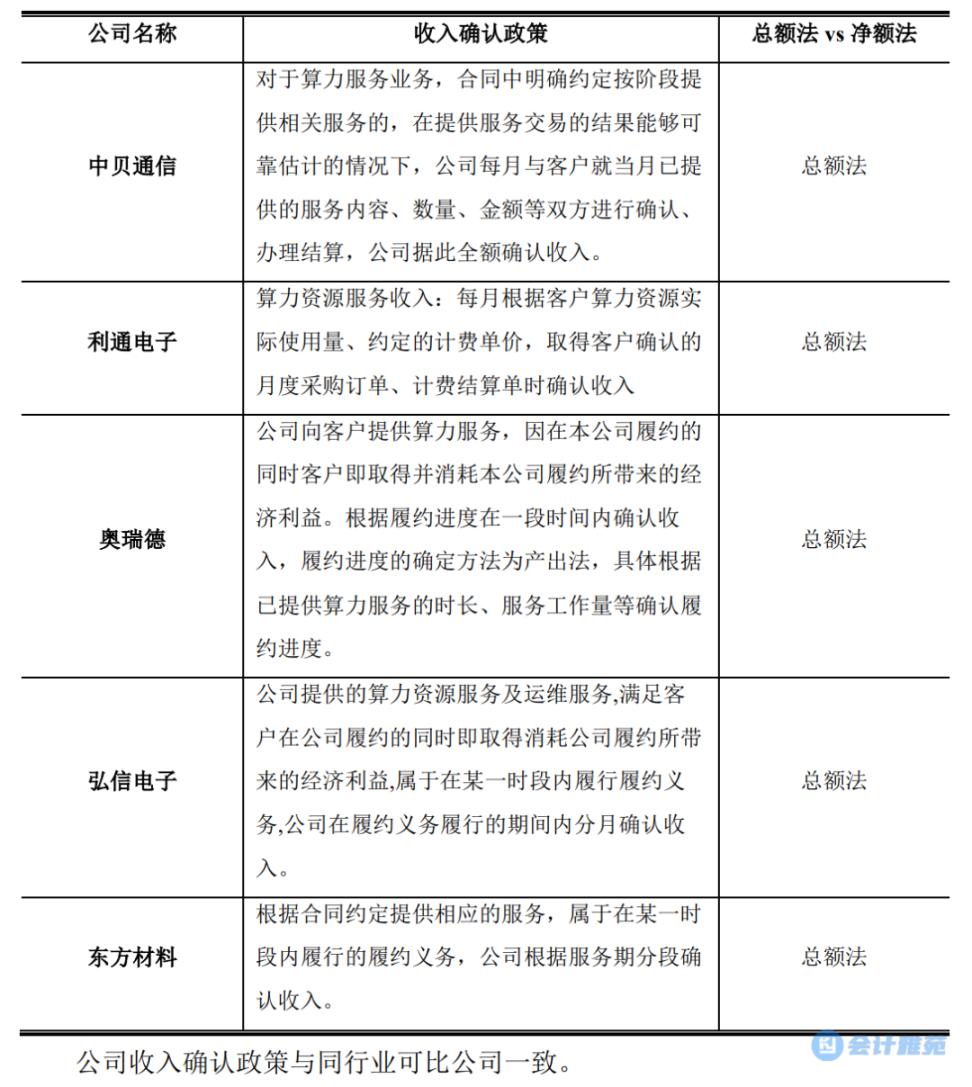

单独披露算力业务收入确认政策的公司较少,公司将已披露的可比公司收入确认政策列示如下:

2、结合公司对算力设备客户和供应商的选择方式、采购及销售过程、货物及资金流转情况、货物风险报酬转移时点,说明相关收入确认是否符合《企业会计准则》的规定,是否存在以总额法替代净额法核算的情形;

(1)算力业务客户和供应商的选择方式

客户:公司近年大力拓展算力业务,销售人员在行业内通过市场调研等多方渠道了解客户需求,积累客户资源,开拓算力需求客户。

供应商:根据开展算力业务的需求,公司在市场上自主选择算力GPU、组网模块等相关设备合适的供应商。采购人员对算力 GPU 同期市场价格进行了询价,采购价格符合市场公允水平。

(2)采购及销售过程、货物及资金流转情况、货物风险报酬转移时点

销售:公司与六安移动及商汤科技签订智算中心或算力资源池租赁服务合同,根据合同,公司将完成组网的智算中心或算力资源池租赁予客户进行使用并提供所需的运维服务,并按照结算方式向相关客户收取租赁服务费并开具增值税发票,发票受票方与客户付款方一致;公司服务期内按月确认收入。

采购:公司和相关供应商签订采购合同,按照合同约定对相关货物进行验收,公司完成验收并出具验收单为相关货物风险转移时点;同时,公司按照合同约定向供应商支付货款,发票开具方与付款资金流转方一致,单据流转、资金流转对应单据完整清晰。

(3) 总额法确认的判断如下:

六安移动:公司与六安移动签约后自主选择供应商采购算力设备并搭建智算中心,公司取得设备控制权、能够主导其使用并从中获取主要经济利益,相关设备公司确认为固定资产并进行后续核算。根据协议,公司将智算中心租赁给六安移动并提供后续运维服务。公司在交易过程中拥有自主定价权并主导服务过程。公司根据六安移动的服务确认单据在服务期内按月确认算力租赁服务收入。

商汤科技:公司通过租赁的模式从供应商处租入算力 GPU,自行购买配套设备,经调试、并机、组网后完成算力池的搭建,并将算力池租赁给商汤科技并提供后续运维服务。该公司在交易过程中拥有自主定价权、主导服务过程。公司根据商汤科技的服务确认单据在服务期内按月确认算力租赁服务收入。

综上所述,公司算力业务根据客户的服务确认单据在服务期内按月确认收入,收入确认政策符合《企业会计准则》的规定,不存在以总额法替代净额法核算的情形。